株や投資信託を売却すると、通常は売却益から約2割税金として取られます。NISAという口座内で取引するとその税金がなくなるというのが、NISA口座のメリットです。これは作らないと損ですよ。

新NISAとは

2024年から新NISAが始まりました

- 18歳以上なら誰でも入れる

- 旧NISAと併用できます

- NISA口座は1人につき1つだけ

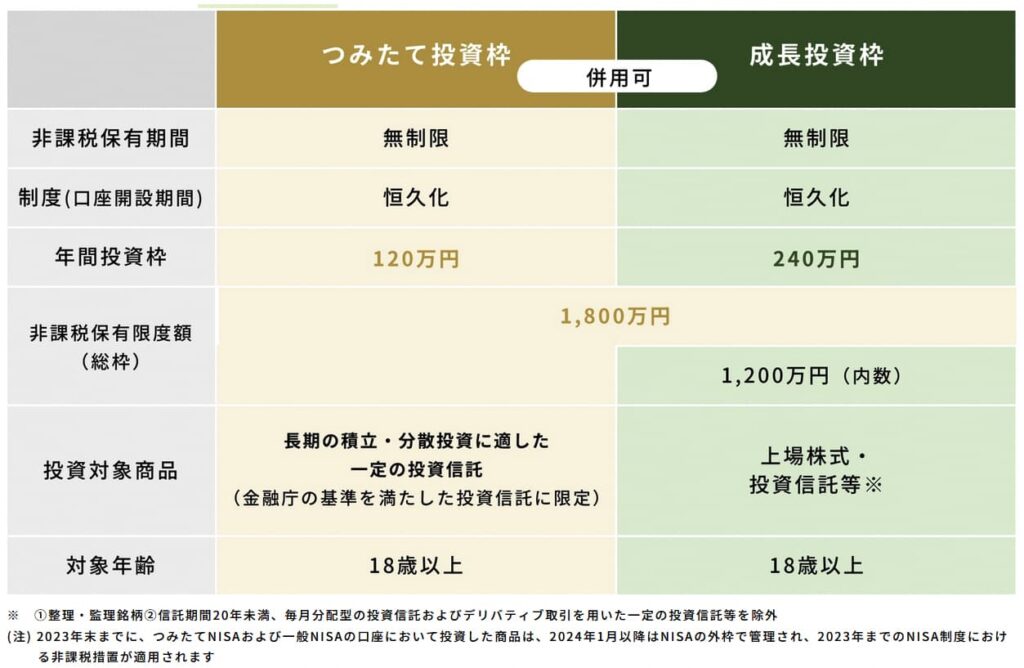

- 年間投資枠は360万円

- 投資枠が最大1,800万円もある

- その1,800万円の内訳で、つみたて投資枠と成長投資枠の2種類ある

- 永久に非課税

- 売却すると非課税枠が翌年復活(取得価格分)

- 損益通算や繰越控除ができない

必要な時に金融商品を売却して現金化できる

これがNISAの最大のメリットです

口座開設は18歳以上なら誰でもできます

NISA口座を作るのに面倒な条件はありません。家族全員で入って、非課税の恩恵を受けましょう。

つみたて投資枠と成長投資枠

つみたて投資枠は1,800万円、成長投資枠は1,200万円まで投資できます。しかし合計は1,800万円までです。

https://www.fsa.go.jp/policy/nisa2/know/index.html

つみたて投資枠の方が買える商品の縛りが大きいので、つみたて投資枠を優先的に使用して、成長投資枠は後に残しておきましょう。

投資枠はあくまで購入金額で決まります

現在の評価額や売却額とは関係ありません

売却すると、枠はまた翌年復活します。

NISA口座の開設は、楽天証券かSBI証券がおすすめです

NISA口座の開設は楽天証券かSBI証券がおすすめです。国内株の取引手数料が無料で、取り扱い銘柄も多い。

クレジットカードでの積み立てでポイント還元も狙えます。

投資商品は何を買えばいいの?

よくわからない人は

eMAXIS Slim 米国株式

eMAXIS Slim 全世界株式

がおすすめです。

手数料(信託報酬)の安いインデックスファンドがおすすめです

これは長期の投資で大きな差となってきます

結論、インデックス積み立て投資が無難です

個人的にはコツコツと投資信託に積み立て投資して、必要に応じて解約するのが一番無難なのではと思います。一度に大量の資金を投入すると、ギャンブルみたいになってしまい、相場の下落に弱くなってしまう。

株価に一喜一憂する人生が、良い人生とは思いません。NISAで老後の資金を作りつつ、他のことで人生を謳歌しましょう。

個別投資をしてこれだけ儲けた損したと、SNSで晒してる人もいますけど、人生もっと大切なものがあるはずです

NISAはとにかく使い勝手のよい制度なので、積極的におすすめしたいですね。

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/124de3c2.b5b71533.124de3c3.a1ca7512/?me_id=1213310&item_id=21070489&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F5414%2F9784046065414_1_11.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント

コメント一覧 (2件)

最近、会社に銀行の方がNISAの説明に来られ、

会社からも将来の為に積み立ての勧めを受けて、

積み立てNISAを始めることにしました。

月2万円くらいからにしてみようと思います。

銀行も商売でやってるという前提で話を聞いておいた方がよいですね。

手数料がどの程度なのか、どの商品を買うのか、そこをきちんと調べておかないと、割に合わない投資になりかねません。

知識を身に着けて、うまい資産運用でよりよい人生をおくってくださいね😄