皆さんは自分はいくら年金をもらえるか、考えたことはありますか。先のことなんて考えない、めんどくさい人も多いかと思います。しかし早めに自分の受給できる金額を大雑把でも知り、それに対して早いうちに対策を立ててると、のちのちの老後生活救われる可能性は高いです。

今回は公的年金(国民年金、厚生年金)の概要を書いていきます。

年金制度は複雑であり、国は個別に対策をしてない人を切り捨てにかかっています。年金財政の将来は暗い

https://www.nenkin.go.jp/service/seidozenpan/20140710.html

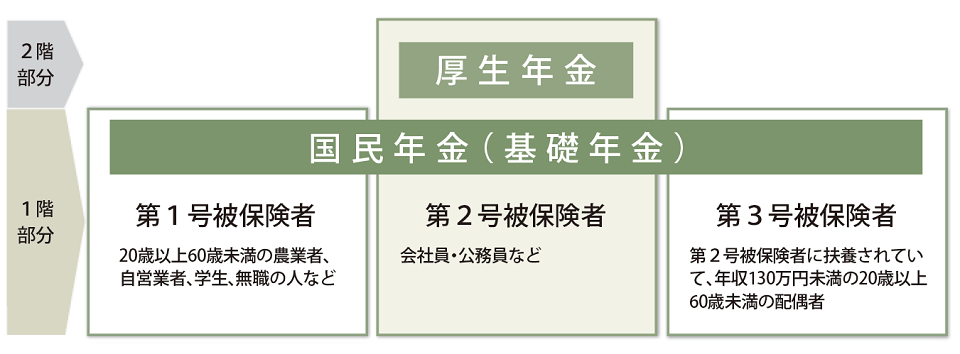

国民年金とは

国民年金は日本在住者に対し(日本国民でなくても)強制加入させられる年金です。20歳から加入が義務付けられ60歳まで年金保険料の支払いが義務付けられます。

- 第1号被保険者(約1400万人)=フリーランス、自営業、無職

- 第2号被保険者(約4500万人)=会社員、公務員

- 第3号被保険者(約750万人)=専業主婦(主夫)

国民年金保険料を直接支払う人は、第1号被保険者だけです

国民年金の満額受給額はいくらか

第1号被保険者は現在毎月17,000円程度支払ってます。20歳から60歳までの40年間(480か月)国民年金を支払い、65歳からの満額支給を受けると、現在いくら給付されるか。

令和6年度は月額68,000円です。年額816,000円。こんな額だけで生活できるわけがありませんね。今後もインフレが進み、年金の物価スライドもインフレ率には完全には合わせて増えないと予測されます(国が年金の支払額を圧縮したいから)。

だからこそ、資産や年金の受給額を増やしていくことは求められます。早ければ早いほどよい

過去未納分があれば任意加入で65歳まで年金を払って年金受給額を満額にする

年金の強制加入は60歳までで、そこから65歳までの(60か月間)年金保険料の支払いは任意となります。

任意加入できる人は、下記の3つの条件すべて満たす必要があります。

- 20歳~60歳までの40年間で未納部分があること

- 厚生年金に入っていないこと

- 年金の繰り上げ受給を受けていないこと

遡っての任意加入はできません

2024年度末には強制加入期間を65歳までの45年間に延長する案が出るそうですね。少子高齢化社会の深刻な状態は年金財政も苦しくしています

国民年金の付加年金

第1号被保険者は付加年金なら月400円で気軽に入れます。年金支払いに追加するだけで、年金受給額が増えます。結構お得なので考えてみてください。支払った分は全額所得控除となります。

増える額は年額(200円×付加保険料を納めた月数)です。仮に40年間480カ月払うと、月額8,000円、年間96,000円年金が増えます。これは2年で元が取れて、あとは利益となります。

ただこれは物価スライド適用外です。つまりインフレに弱い。

手軽でおすすめではあるけど、額が少ないので、おまけ程度に考えましょう

注意:国民年金基金との併用はできません。つまり国民年金基金に入ってる、入りたい人は付加年金は無視しましょう。

国民年金保険料の前納で得をする

年金保険料は前納するとお得になります。2年前納だと約1か月分程度の保険料が割引なります。お金があるなら積極的に利用しましょう。振替日は4月末日です。

所得が少なくて、年金保険料を払えない場合

必ず保険料免除・納付猶予申請をしておきましょう。所得に応じて、年金保険料の支払いが減免されます。この申請をしてないと未納扱いになり、納付勧奨、あげく強制徴収がかかります。

仮に所得が少なく保険料全額免除で納付期間40年間をすごすと、国民年金の半額は受給できます。

未納部分は10年間さかのぼって後払い(追納)することができます

所得が少なく生活が苦しい時は、無理に払わず、免除申請をしましょう

第3号被保険者とは

国民年金の保険料を第2号被保険者(厚生年金加入者)に負担してもらってる人です。

厚生年金加入者に扶養されている20歳~60歳までの配偶者(年収が130万円未満、かつ配偶者の年収の2分の1未満)です。

つまり国民年金保険料を納めなくても、40年間で満額の国民年金が受け取れます。

第1号被保険者の老後はどうする?

第1号被保険者は国民年金基金、iDeCoなどで年金を増やすことができます。検討してみてはいかがでしょうか。

第3号被保険者もiDeCoには入れます。

厚生年金とは

会社員や公務員といった勤め人が入る年金が厚生年金です。20歳から70歳まで加入納付できます。第2号被保険者になります。50年間(600か月)保険料を納めることができます。

パートやアルバイトでも以下の条件で厚生年金の被保険者にされます

- 1週の所定労働時間および1月の所定労働日数が常時雇用者の4分の3以上

1週の所定労働時間および1月の所定労働日数が常時雇用者の4分の3以下の場合は以下の3つの条件すべてを満たすと、厚生年金被保険者にされます。

- 週の所定労働時間が20時間以上あること

- 賃金の月額が8.8万円以上であること

- 学生でないこと

厚生年金受給額は人によって異なります。給料の水準、どれだけの期間勤めたかで決まるので一概に決められません。

平均額は令和4年度、約14万4千円程度(これは国民年金込みの金額)です。

給料から天引きされるので、どの程度保険料や税金を払ってるかという実感がわかないですね。

こういった仕組みで勤め人は税金や社会保険料に無知にされます

第2号被保険者が年金額を増やしたければ、iDeCoがおすすめです。

厚生年金の加給年金

20年以上厚生年金に加入しており、その配偶者が65歳に満たない場合は、加給年金が受給できる場合がありますが、条件が複雑なので各自で調べてください。

年金の受給開始はいつにすべき?

年金は60歳から繰り上げ受給できますが、受給額が24%減ります(1か月で0.4%減)。逆に70歳まで繰り下げると42%(1か月で0.7%増)、最長75歳まで繰り下げると84%受給額が上がります。

未来の受給時の制度状況がわからないし、個人の都合もあるのでその時なってから判断したほうがいいですね

今は物価変動が激しいので、将来の受給額も税金も変わる可能性が高い

ただし年金をたくさん受け取りたいからと言って、受給開始時期を遅くすると、受給時に税金や社会保険料を多く天引きされる問題が発生し、意外と手取りが増えないので、そこは注意しましょう。

国民年金はおおむね10年間受け取れば元が取れるようにできています。

60歳が近づいたら予定の年金受給額が概ねめどが立つので、受給開始の時期はいつが良いのか考えましょう。

国民年金と厚生年金は別々に受給開始ができます。

わからなければ税務署や税理士、社労士に相談するのもひとつです

結論、自分の年金受給金額を把握しよう

自分はいくら年金を受け取れるのか、あとどれだけ積み増せるのか、何歳から受給するのか。早めにめどを付けた方がよい。やはり年金だけでは心もとないので一定程度貯蓄はあった方がよいですね。

年金受給権は破産してもなくなりません。資産防衛のために、年金をかけておくのも一つの方策です。

ちなみに夫婦が離婚すると、(婚姻期間中に収めた)厚生年金は夫婦で足されて折半です。自分だけ頑張って労働してるといざというとき損しますよ。

何も知らない、何もしない人に行政は冷たいですよ

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/124de3c2.b5b71533.124de3c3.a1ca7512/?me_id=1213310&item_id=20927799&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1577%2F9784065321577_1_2.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

コメント